收藏

收藏 打印

打印中国铁合金网:【锰矿】ERAMET2025年上半年锰矿业绩表现

- Eramet集团关键数据

|

百万欧元 |

H1 2025 |

H1 2024 |

Chg. (€m) |

Chg. (%) |

|

调整收营业收入 (不包括 SLN) |

1,528 |

1,640 |

-112 |

-7% |

|

营业收入 |

1,404 |

1,452 |

-48 |

-3% |

|

调整后 EBITDA (不包括SLN) |

191 |

345 |

-154 |

-45% |

|

EBITDA |

71 |

102 |

-31 |

-30% |

|

当期营业收入(不包括 SLN) |

9 |

88 |

-79 |

-90% |

|

集团净收入 |

-152 |

-41 |

-111 |

n.a. |

|

集团净收入(不包括 SLN) |

-101 |

31 |

-132 |

n.a. |

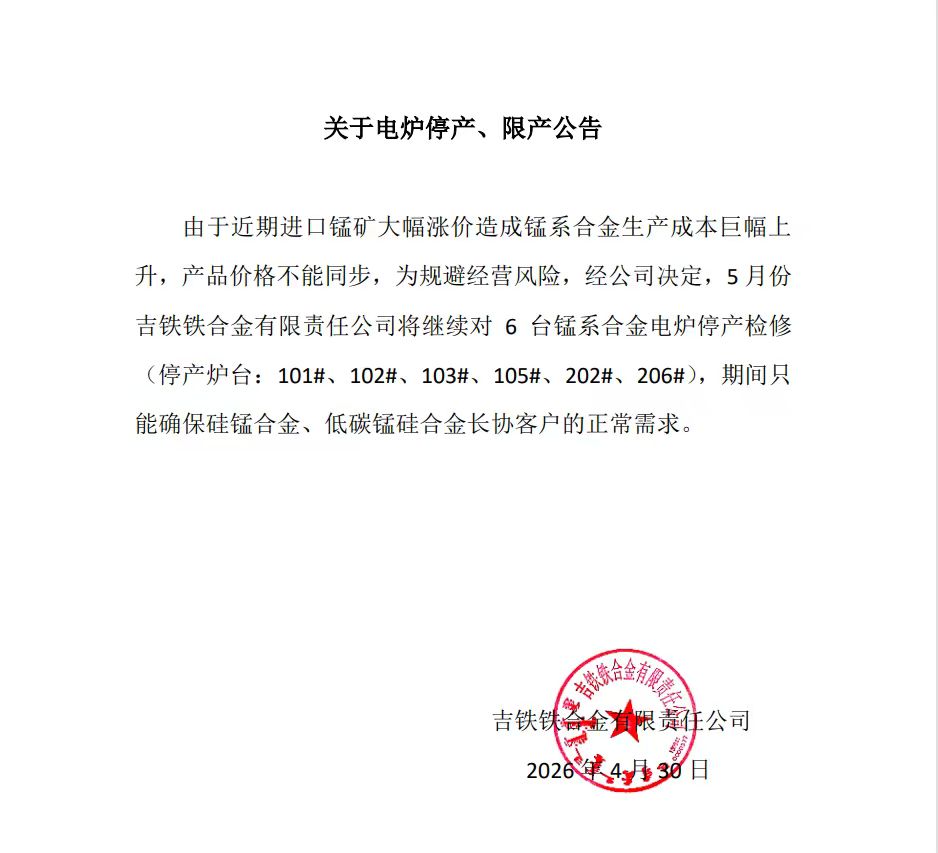

截至 2025 年 6 月 30 日,Eramet 的流动资金(包括未提取的信贷额度)高达 17 亿欧元。

- 关键锰业表现

|

百万欧元 |

|

H1 2025 |

H1 2024 |

Chg. |

Chg.(%) |

|

锰 |

营业收入 |

949 |

996 |

-47 |

-5% |

|

EBITDA |

197 |

225 |

-28 |

-12% |

锰:2025年上半年,锰业务息税折旧及摊销前利润(EBITDA)为 1.97 亿欧元,同比下降 12%。

- 锰矿: EBITDA 为 1.75亿欧元 (-6%), 受销售量下降的影响 (-8%) 平均实际售价基本保持稳定 (-1% vs. H1 2024, CIF China 44%)

- 锰合金: EBITDA 为2200万欧元(-44%), 组合的不利影响反映在销量减少(-4%)以及消耗矿石成本的增加(+20%)。

|

锰矿 |

H1 2025 |

H1 2024 |

Chg. |

Chg. (%) |

|

营业收入 -百万欧元 |

525 |

562 |

-37 |

-7% |

|

EBITDA – 百万欧元 |

175 |

186 |

-11 |

-6% |

|

锰矿和烧结矿运输量– 百万吨 |

3.0 |

3.2 |

-0.2 |

-5% |

|

锰矿外销量– 百万吨 |

2.7 |

2.9 |

-0.2 |

-8% |

|

FOB 现金成本– 美元/吨度 |

2.3 |

2.0 |

+0.3 |

+14% |

|

锰合金 |

H1 2025 |

H1 2024 |

Chg. |

Chg. (%) |

|

营业收入-百万欧元 |

424 |

434 |

-10 |

-2% |

|

EBITDA -百万欧元 |

22 |

39 |

-17 |

-44% |

|

锰合金销售 – 千吨 |

310 |

322 |

-12 |

-4% |

|

精炼合金变化 - % |

50% |

54% |

-4 pts |

-7% |

市场趋势与价格

2025年上半年锰终端全球碳钢产量下降2%至9.58亿吨。尽管钢材出口持续增加,但国内需求仍在下降,中国作为全球一半钢铁产量国同比下降3%。印度产量(+8%)和北美产量(+2%)粗钢增加,部分原因是已宣布的保护主义措施得以维持,而欧洲产量下降(-2%),原因是宏观经济形势不明朗,需求依然低迷,并面临价格具有竞争力的进口产品的持续压力。

2025年锰矿消费量达到990万吨锰(+4%),主要来自于锰合金产量消费(占总消费量的90%),在钢铁产量下降背景下,中国上半年锰合金生产商库存有所增加。

锰矿产量增长至1010万吨锰(+6%),二季度锰矿产量大幅增长(+13% vs. Q1 2025)。

受益于低海运费和南非兰特贬值,南非第二季度产量十分可观(4 月份创下历史新高)。澳大利亚主要生产商(自2024年三月关停)在6月份恢复出口。因此,与 2024 年上半年相比,南非和加蓬的矿石量分别增长了 10%和 7%,而澳大利亚的矿石量则下降了 40%。

在第一季度达到较低水平后,2025 年上半年的供需平衡为过剩,中国锰矿库存6月底达到450万吨(3月底370万吨),相当于 9 周消费量。

2025年上半年锰矿平均价格(CIF China 44%)为4.6美元/吨度(-14% vs. H1 2024);

2024 年 4 月至 6 月期间价格大幅上涨,价格达到9美元/吨度,这一趋势反映了不利比较。由于南非的出口量增加以及澳大利亚从 5 月份开始出口量上升,锰矿价格受到压力。

2025年上半年欧洲精炼锰合金价格同比下降4%,标准硅锰合金价格同比下降 8%,硅锰价格表现出更大的弹性。随着欧盟对铁合金安保措施间接支持在第二季度减弱,这一下降在上半年末加速。

经营活动表现

加蓬自 2024 年底以来,第一季度Owendo港口面临物流挑战制约了锰矿运输和销售,在二季度持续改善后,第二季度锰矿销量环比增加15%,2025 年上半年达到 270 万吨(-8% vs. H1 2024)。

2025年上半年锰矿山产量为350万吨,发运量下降至300万吨(-5%),尽管在二季度改善(+20% vs. Q1, 6月份发运量60万吨)。铁路运输仍然是物流链中的主要压力点,凸显正在进行的Transgabonese铁路改造和现代化计划的重要性。

上半年锰矿FOB现金成本为2.3美元/吨度(+14% vs. H1 2024),主要反映了销售量的减少和成本的上升(主要是由于这一时期物流的挑战所导致的设备维修和维护费用)。上半年采矿税和特许权使用费(支付加蓬国家)为0.2美元/吨度(同比持稳),相反的每吨海运费成本下降到 0.8 美元/吨度(-18%)。

2025年上半年,锰合金产量同比小幅下降1%至32.2万吨,主要反映对不利市场条件调整。锰合金销量同比下降4%。产品结构不合理(精炼合金占 50%)。锰合金利润率半年内大幅下降,主要原因是工厂消耗的矿石平均成本上升(近 +20%),其他成本保持稳定。

展望

由于传统的季节性因素和需求疲软,预计下半年全球碳钢产量比上半年有所下降。中国产量的持续下降将被世界其他地区(尤其是印度)产量的增长部分抵消。Eramet在印度拥有强大的业务版图,由于新增装机容量、国家基础设施投资以及其他钢铁消费行业需求持续增长,预计印度的钢铁产量将继续大幅增长。在澳大利亚主要生产商全面重返市场推动下,下半年矿石供应量将有所增加,但南非出口量的潜在下调将部分抵消这一增长。

目前,市场一致认为 2025 年下半年的平均价格约为 4.6 美元/吨度,但考虑到目前供应情况中国到岸价(Mn44%为4.2美元/吨度),这一价格似乎偏向乐观。

下半年锰合金的需求量将随着钢铁产量下降而下降,而供应量预计将保持稳定。然而,产品流动性可能会继续受到保护主义措施(尤其是欧洲和美国保护主义)不确定性干扰。预计下半年与上半年相比,合金销售价格将有所下降。

考虑到上半年面临的物流挑战,2025年锰矿运输量调整至650-700万吨,FOB现金成本按不变汇率计算上调至2.1-2.3美元/吨度,以反映欧元/美元汇率。2025 年投资额估计为 1.3 亿欧元左右,主要用于维持和加强铁路运输能力。

继 5 月底宣布自 2029 年起禁止粗锰出口之后,Eramet公司已开始与加蓬政府进行讨论,本着建设性合作和相互尊重精神,旨在建立基于共同利益的合作伙伴关系,努力审查矿石转型和共同开发方案。

- 展望

受美国加征关税影响,所有市场不确定性依然存在。上半年,中国的国内需求得到了刺激计划的支持,并且在预期新关税措施出台之前出口激增。然而,下半年的前景仍不明朗。这种不稳定的宏观经济环境将继续对集团各终端市场的需求造成下行压力。

目前2025 年下半年价格和汇率为:

- c.$4.6美元/吨度 锰矿平均价格 (2025), 根据目前中国锰矿价格偏乐观

- 指导数据

Against this backdrop, 2025 volume and cash cost targets have been adjusted as follows:

在此背景下,对 2025 年的销量和现金成本目标作了如下调整:

|

指标 |

2025 目标 |

2025 目标 |

|

|

锰矿 |

运输量 |

6.7 - 7.2 Mt |

6.5 - 7.0 Mt |

|

FOB现金成本 |

$2.0 - $2.2美元/吨度 |

$2.1 - $2.3美元/吨度 |

|

|

Manganese |

c.€130m |

Confirmed |

|

|

Mineral sands |

c.€50m |

Confirmed |

|

|

Lithium |

c.€60m |

c.€90m |

附件:

季度营收

|

百万欧元 |

Q2 2025 |

Q1 2025 |

Q4 2024 |

Q3 2024 |

Q2 2024 |

Q1 2024 |

|

锰业 |

492 |

457 |

460 |

569 |

548 |

448 |

|

锰矿活动 |

275 |

250 |

224 |

338 |

308 |

254 |

|

锰合金活动 |

217 |

207 |

236 |

231 |

241 |

193 |

产量和运输量

|

|

Q2 |

Q1 |

Q4 2024 |

Q3 2024 |

Q2 2024 |

Q1 2024 |

H1 2025 |

H1 2024 |

|

锰 |

|

|

|

|

|

|

|

|

|

锰矿和烧结矿产量 (千吨) |

1,764 |

1,785 |

1,237 |

2,045 |

1,595 |

1,926 |

3,549 |

3,521 |

|

锰矿和烧结矿运输量 (千吨) |

1,659 |

1,386 |

1,099 |

1,819 |

1,559 |

1,638 |

3,045 |

3,197 |

|

锰矿销量 (千吨) |

1,432 |

1,240 |

1,418 |

1,152 |

1,445 |

1,466 |

2,672 |

2,911 |

|

锰合金产量 (千吨) |

160 |

162 |

145 |

166 |

170 |

154 |

322 |

324 |

|

锰合金销量(千吨) |

161 |

149 |

167 |

143 |

173 |

149 |

310 |

322 |

价格,指数和汇率

|

|

H1 2025 |

H1 2024 |

H2 2024 |

Chg. H1 2025 – H1 2024 |

Chg. H1 2025 – H2 2024 |

|

锰 |

|

|

|

|

|

|

Mn CIF China 44% (美元/吨度) |

4.64 |

5.38 |

5.68 |

-14% |

-18% |

|

锰铁 MC – 欧洲 (欧元/吨) |

1,460 |

1,523 |

1,597 |

-4% |

-9% |

|

硅锰 –欧洲 (欧元/吨) |

1,078 |

1,171 |

1,113 |

-8% |

-3% |

表现指标

|

百万欧元 |

|

H1 2025 |

H1 2024 |

Chg. (€m) |

Chg.2 (%) |

|

锰 |

营业收入 |

949 |

996 |

-47 |

-5% |

|

EBITDA |

197 |

225 |

-28 |

-12% |

|

|

现金流 |

45 |

3 |

+42 |

n.a. |

|

|

锰矿活动 |

营业收入 |

525 |

562 |

-37 |

-7% |

|

|

EBITDA |

175 |

186 |

-11 |

-6% |

|

|

现金流 |

-14 |

-29 |

+15 |

n.a. |

|

锰合金活动 |

营业收入 |

424 |

434 |

-10 |

-2% |

|

|

EBITDA |

22 |

39 |

-17 |

-44% |

|

|

现金流 |

59 |

32 |

+27 |

+84% |

集团调整后EBITDA (不包括 SLN)

|

Change |

调整 EBITDA影响(不包括. SLN) |

|

|

锰矿价格(CIF China 44%) |

+$1/dmtu |

c. €230m |

|

锰合金价格 |

+$100/t |

c. €60m |

- [责任编辑:tianyawei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容